Profi Training

Образовательная платформа по обучению и сертификации финансистов и владельцев бизнеса

Практические знания с «нуля» до уровня международного эксперта

Profi Training

Образовательная платформа по обучению и сертификации финансистов и владельцев бизнеса

Практические знания с «нуля» до уровня международного эксперта

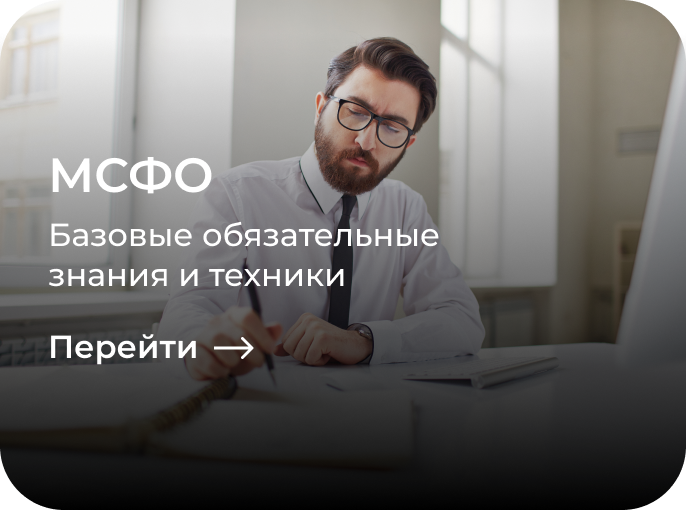

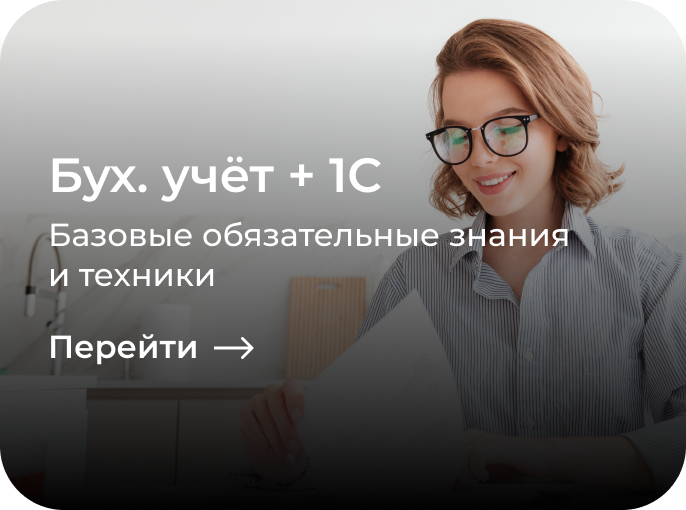

Направления подготовки

Доступ ко всем курсам

Удобное и эффективное обучение

В любой точке мира

Занимайтесь дома, на работе,

в дороге -

в любом месте, где есть Интернет.

В своём ритме

Выбирайте время и темп обучения, удобные именно вам, а не офлайн учебному центру.

Удобная платформа

Просматривайте видеоуроки длительностью 5-30 минут и пересматривайте при необходимости.

Материалы доступны 24/7.

Много практики

Практические задания с ответами или с обратной связью от эксперта* - для лучшего усвоения программы.

*На тарифах "Поддержка" и "Скорость"

Индивидуальный подход и поддержка

Тьютор-эксперт всегда на связи, ответит на все вопросы, замотивирует и поддержит. Такого подхода нет ни в одной школе Узбекистана!

*На тарифах "Поддержка" и "Скорость"

Специальные бонусы и скидки

Доступ к закрытому клубу и чату — где можно получить информацию от экспертов, общаться с коллегами, а также посещать закрытые мероприятия и приобретать продукты Profi Training по выгодным условиям.

В своём ритме

Выбирайте время и темп обучения, удобные именно вам, а не офлайн учебному центру.

В любой точке мира

Занимайтесь дома, на работе, в дороге - в любом месте, где есть Интернет.

Удобная платформа

Просматривайте видеоуроки длительностью 5-30 минут и пересматривайте при необходимости.

Материалы доступны 24/7.

Много практики

Практические задания с ответами или с обратной связью от эксперта* — для лучшего усвоения программы.

*На тарифах «Поддержка» и «Скорость»

Индивидуальный подход и поддержка

Тьютор-эксперт всегда на связи, ответит на все вопросы, замотивирует и поддержит. Такого подхода нет ни в одной школе Узбекистана!

*На тарифах «Поддержка» и «Скорость»

Специальные бонусы и скидки

Доступ к закрытому клубу и чату — где можно получить информацию от экспертов, общаться с коллегами, а также посещать закрытые мероприятия и приобретать продукты Profi Training по выгодным условиям.

Гарантия трудоустройства

Постоянно пополняющийся список компаний, готовых отдать предпочтение при найме - кандидатам, прошедшим обучение или повышение квалификации в Profi Training.

Отзывы учеников

Я очень доволен, что сотрудничаю с Вами. Вы оказали мне огромную помощь в подготовке к сдаче экзамена в декабре. Участвовал и просматривал не один вебинар и в каждом из них получаю массу полезной информации. Спасибо большое!!! Вы супер!!!

Азизбек Икрамов

Курс «АССА DIPIFR-RUS»

Благодарю вас за поддержку, за чуткость и доброту, которые вы проявляете по отношению к учащимся! Приятно знать, что такие люди есть рядом. Желаю процветания, добра, благополучия, гармонии всей команде Profi-Training! Искренне, от всего сердца, благодарю за помощь, своевременную и такую необходимую.

Курс «МСФО»

Тренинг для успешного поставщика, по большому счету был не только для поставщика.

Это был тренинг для людей, которые любят свое дело, знают и хотят расти. Татьяна своей энергией, простотой подачи и улыбкой, легко и чуть ли пританцовывая дает такие классные фишки. Мне очень зашла диаграмм Исикавы. Если написала с ошибкой ., простите )) это для меня новое . Уже начала применять к своей работе. Все супер и вы молодцы!

Большое спасибо за такой формат тренинга. Нетворкинг просто огонь! Осознала многие недочёты в своей работе, поняла, что важно самой хорошо разбираться в финансовых вопросах, чтобы уберечь свой бизнес от проблем. Я всегда думала, что бухгалтерия и финансы — это о больших корпорациях, а в малом бизнесе достаточно посчитать выручку и расходы. На тренинге поняла, что это не так. Буду рада участвовать в подобных тренингах и дальше.

Очень интересные, доступные темы. Активные участники, отличная работа спикеров. Даже после встреч получаешь подарки. Всегда в центре внимания любой заданный мною вопрос и отзыв. Отличная команда. Желаю успехов, еще большей аудитории, признания и известности.

Спасибо, очень познавательно, после вас отправила перерасчёты по налогу на прибыль, а то не могла понять, что им от меня надо, а оказывается реализацию от аренды нужно было не в 21 строку поставить а в 60.

Курс «МСФО»

Хочу выразить огромную благодарность всей команде Profi-Training. Благодаря этому курсу я получил много знаний о Международных стандартах финансовой отчетности. Желаю дальнейшего процветания и развития. Участникам удачи на предстоящих экзаменах!

Курс «АССА DIPIFR-RUS»

Благодарю, за отличную командную работу, квалифицированный и душевный подход к подготовке и подаче материала, а также за редкое в наше время НЕБЕЗРАЛИЧИЕ) участие прям чувствуется на протяжении всего курса!

Курс «АССА DIPIFR-RUS»

Большое спасибо за интересный курс по МСФО!! За силы и терпение, которые вложили в нас преподаватели , тьютеры и организаторы курса !

Курс «АССА DIPIFR-RUS»

Искреннее уважение к Profi Training, к основателям курса, огромное спасибо всей команде тренеров и тьютеров!

Вы лучшие, Вы всегда будете в глубине самого сердца!!!!

Анна вселенского счастья Вам за все Ваши старания, Вы мудрая , успешная, Вы супер тренер!!!

Светлана исполнения самых сокровенных желаний!

Гаянэ, Мукаддас, Тимур процветания Вам во всех Ваших начинаниях!

Ну и спасибо всем кто помогал Елене, Юлдуз и всем остальным!

Татьяна Вы собрали самых лучших! Вам повезло с ними а им с Вами!!!!

Ура-ур-ураааааа!!!!!!!!!

Курс «АССА DIPIFR-RUS»

Спасибо Вам огромно Анна. Ваша позитивная энергия и доброта очень хорошим стимулом был именно для меня. Я в прошлом году 48 набрала, потом в июне даже не пыталась. Но мой брат Шухрат обучился у Вас и по рекомендации его я у Вас интенсивно позанималась. Очень рада что Аллах к Вам отправил. Анна огромное спасибо. Долгих и счастливых лет в жизни и в кариере Вам. Я немогу красиво писать мои чуство, но Я всю жизнь буду благодарна Вам Анна и Вашему команду. Профи номер 1 ❤️❤️❤️❤️

Курс «АССА DIPIFR-RUS»

Благодарю Школу Profi-Traning, весь коллектив за увлекательный, познавательный курс! Не ожидала, что формат Онлайн может быть равноценным формату Офлайн. Спасибо, до новых встреч!

Курс «МСФО»

Хочу выразить огромную Благодарность Руководству и всему коллективу! Спасибо за взаимопонимание, готовность прийти на помощь в любой ситуации, теплые и дружественные отношения. Пусть результат ваших стараний всегда превосходит любые ожидания, успехов и всех благ!

Курс «МСФО»

Спасибо большое всей команде «profi-training» Мне очень понравились курсы, преподаватели все професионалы своего дела. Все тренеры очень умные. Благодаря этим курсам я стала лучше понимать бухгалтерию. Отдельное спасибо Вам Анна! Вы оооочень всё понятно и просто объясняете)

Курс «МСФО»

Добрый день. С праздником вас спасибо всем за замечательный курс, за ответы, за внимание и поддержку Ольге 😘😘😘

Курс «МСФО»

Profi Training, как всегда на высоте! Что касается курса было очень интересно, очень насыщено и не легко. Есть куда расти и чему стремиться. Спасибо всем принимавшим участие!

Курс «МСФО»

Курс понравился, он достаточно объемный. За короткое время освоен большой объем информации.

Курс «МСФО»

Курс слишком интенсивный, поэтому я предпочел бы обучаться во время отпуска. Совмещение работы с учебой представляется очень сложной задачей. Я очень доволен курсом. Видеоуроки отлично объясняют материал, особенно если уделять им достаточно времени.

Почему нам доверяют

|

7 ЛЕТ |

| обучаем финансам | |

|

9 500 |

| человек обучились на платформе |

|

|

42 |

| бизнесс-тренера |

|

|

31 000 |

| выпускников |

|

|

1 050 |

| различных компаний-клиентов | |

|

20+ |

| стран мира |

Почему нам доверяют

7 ЛЕТ

обучаем финансам

31 000

выпускников

9 500

человек обучились

на платформе

1 050

различных компаний-клиентов

42

бизнес-тренера

20+

стран мира

- Аккредитованный партнер ACCA и ЕБРР (Европейский банк реконструкции и развития)

- Единственный регистратор на экзамены АССА в Узбекистане

Успешно обучили специалистов компаний

Наши бизнес-тренеры

Команда экспертов-практиков с многолетним опытом

Успешно обучили специалистов компаний

| Вход для клиентов | Соглашение об обработке персональных данных | +998 78 113 64 27 |

| Регистрация | Условия использования | info@uztraining.uz |

+998 78 113 64 27

info@uztraining.uz